В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целом без разделения их по отдельным наименованиям, что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене.

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

В данном случае 3000 - это себестоимость стула или по-другому покупная цена, 500 - наценка на стул, 3500 - продажная цена.

Проводки будут такими:

Дт 41 Кт 60 2*3000

Дт 41 Кт 42 2*500

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Получается, что после поступления товара у нас на 41 счете - 7000 рублей, на 42 - 1000 рублей.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

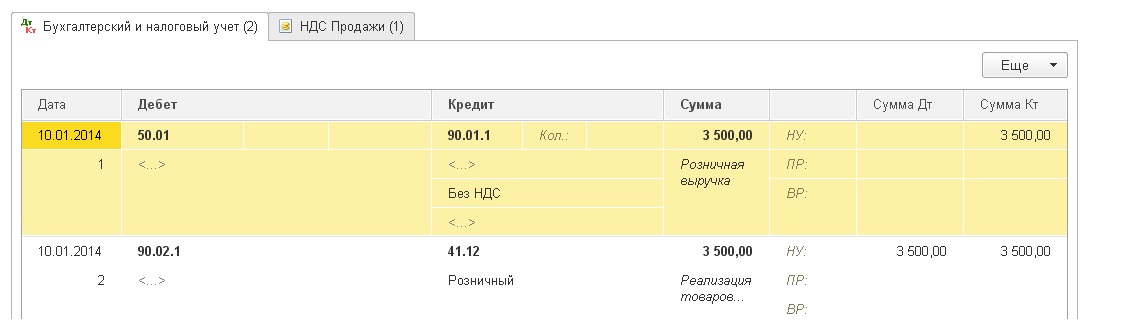

Дт 50 Кт 90.01 3500

Дт 90.02 Кт 41 3500

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Процент средней торговой наценки = 100 * ТН / (ПС + ОБ), где

ТН - остаток торговой наценки (кредитовое сальдо по счёту 42.02 на конец периода);

ПС - остаток товаров по продажной стоимости (дебетовое сальдо по счету 41.12 на конец периода)

ОБ - сумма реализации в продажных ценах (оборот в дебет счета 90.02 с кредита счета 41.12 за период)

В нашем случае,

ТН - 1000 рублей

ПС - 3500 рублей

ОБ - 3500 рублей

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Дт 90.02 Кт 42.02 -500 рублей

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

Практическая часть

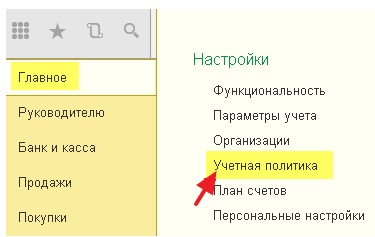

Первое, что мы сделаем - настроим учётную политику. Для этого зайдём в раздел "Главное" и выберем там пункт "Учётная политика"

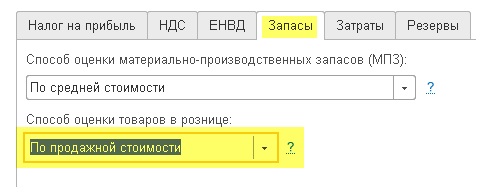

Откроется список учётных политик организации. Откроем политику на этот год и перейдём на закладку "Запасы". Укажем способ оценки товаров в рознице - "По продажной стоимости":

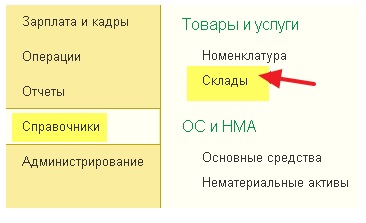

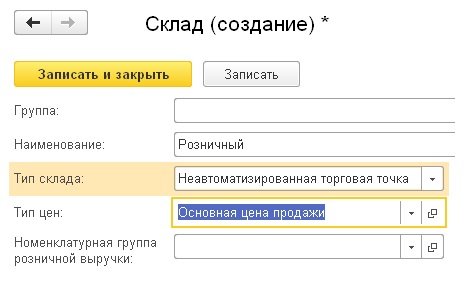

Сохраним изменения в учётной политике и перейдём в раздел "Справочники". Там откроем пункт "Склады"

В открывшемся списке складов нажмём кнопку "Создать", откроется карточка нового склада - заполним её как на рисунке ниже:

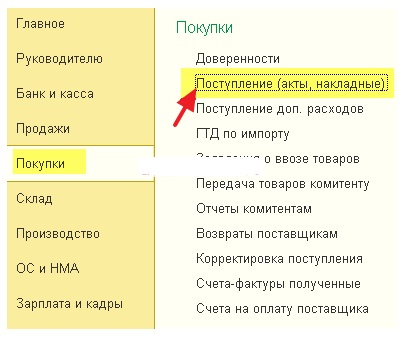

Сохраним новый склад и перейдём в раздел "Покупки". Откроем пункт "Поступление (акты, накладные)"

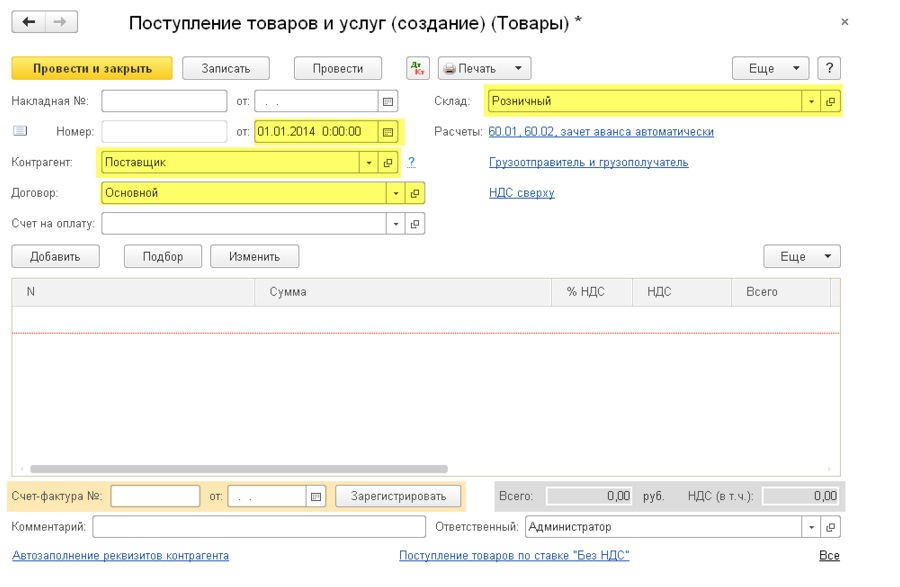

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

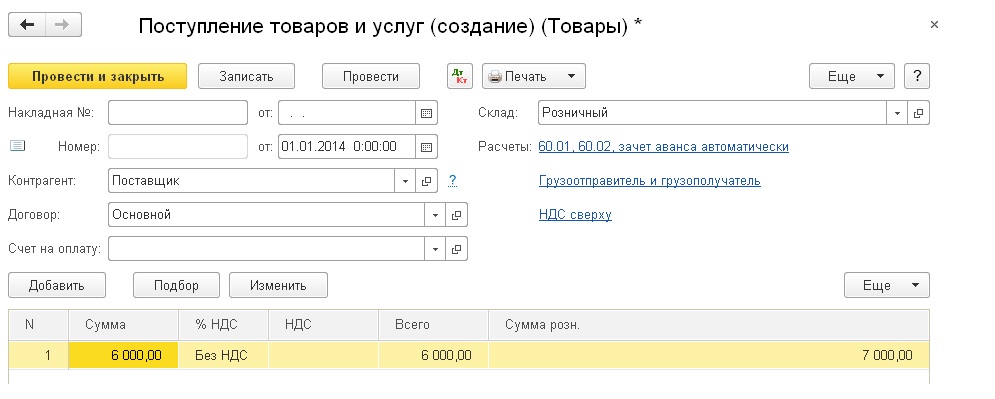

В момент, когда мы подставим розничный склад, программа спросит нас нужно ли свернуть табличную часть по товару - ответим утвердительно, чтобы табличная часть не содержала номенклатуры (у нас ведь суммовой учёт). Заполним табличную часть как на рисунке ниже:

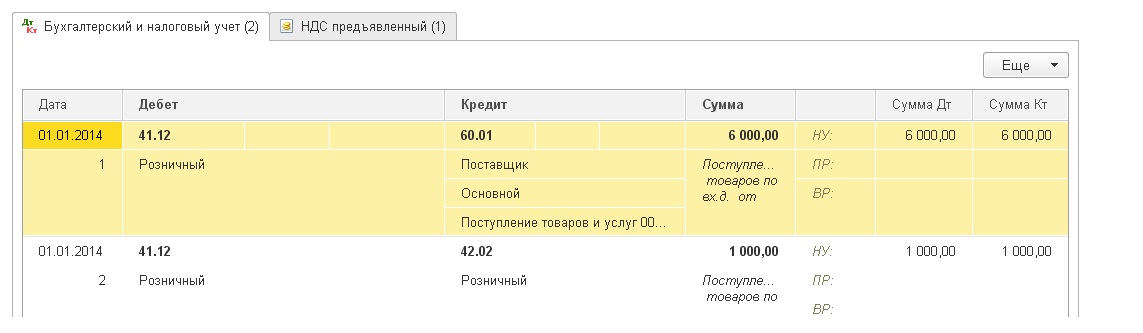

Проведём документ и посмотрим его проводки (кнопка ДтКт):

Проводки соответствуют тому, что мы написали в теории.

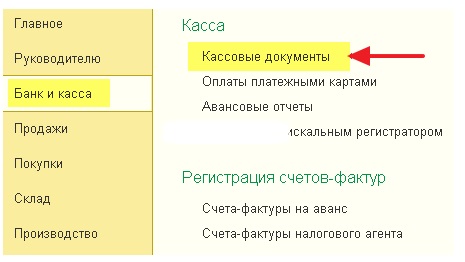

Перейдём в раздел "Банк и касса", чтобы отразить выручку по стульям (на 3500). Откроем "Кассовые документы"

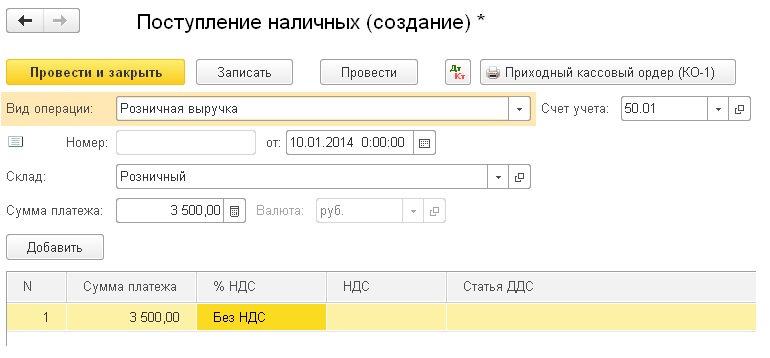

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

Проведем документ и посмотрим его проводки (кнопка ДтКт):

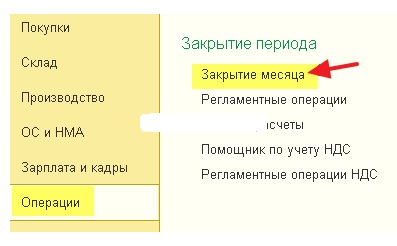

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел "Операции" и откроем "Закрытие месяца"

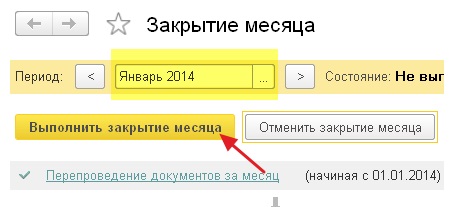

Выполним закрытие месяца за январь 2014:

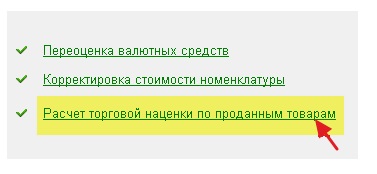

После этого найдём в закрытии месяца пункт "Расчет торговой наценки по проданным товарам" и нажмём на нём левой кнопкой:

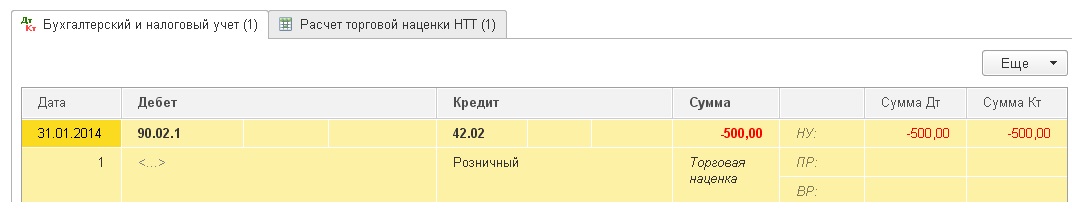

В открывшемся меню выберем "Показать проводки":

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

Снова вернёмся в закрытие месяца. Нажмём на кнопку "Справки- расчеты" и выберем пункт "Списание торговой наценки по проданным товарам":

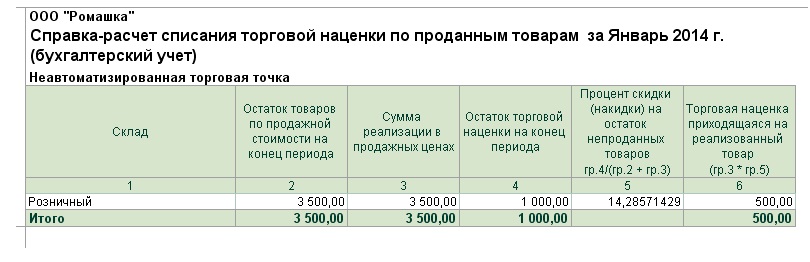

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам: