Согласно ст. 143 НК РФ налогоплательщиками НДС признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Из этого следует, что учреждения любого типа, в том числе и образовательные, признаются плательщиками НДС.

Ст. 145 НК РФ предусматривает возможность освобождения от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности два миллиона рублей. При этом в НК РФ отсутствуют требования о том, каким образом должна определяться выручка от реализации товаров (работ, услуг). Очевидно, руководствоваться следует положениями ст. 39 НК РФ. Однако, в числе операций, не признаваемых реализацией в соответствии со ст. 39 НК РФ, отсутствуют государственные (муниципальные) работы и услуги, выполняемые (оказываемые) в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы РФ.

Согласно этой статье, казённые учреждения освобождены от обязанностей налогоплательщика НДС, так как, в рамках их деятельности, выручка отсутствует – финансирование учредителем производится лимитами и ассигнованиями, которые не подпадают под определение дохода. А денежные средства, поступающие от клиентов (например, родительская плата) перечисляются в бюджет учредителя и далее – в Федеральный Бюджет или Бюджет Субъекта Российской Федерации в качестве компенсации расходов, что тоже не может классифицироваться как доход.

Что же касается бюджетных и автономных учреждений, то субсидии на выполнение государственного (муниципального) задания, в случае первых, и доходы от платных услуг, в большинстве своём, значительно превышают указанную сумму. Следовательно, бюджетные учреждения являются налогоплательщикам НДС при любом стечении обстоятельств, а автономные учреждения могут быть освобождены от данной обязанности в случае, если имеют низкую выручку и, в данном случае, должны применять одну из специальных систем налогообложения (к примеру, УСН).

Объектом налогообложения НДС признаются (п. 1 ст. 146 НК РФ):

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. В целях налогообложения НДС передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

В п. 2 ст. 146 НК РФ перечислены операции, объектом налогообложения НДС не признаваемые. В их числе есть подпункты, касающиеся учреждений бюджетной системы:

- операции, не являющиеся реализацией в соответствии с п. 3 ст. 39 НК РФ (пп.1 п. 2 ст. 146);

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации (пп.3 п. 2 ст. 146);

- выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления (пп.4 п. 2 ст. 146);

- выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы РФ (пп.4.1 п. 2 ст. 146);

- передача на безвозмездной основе, оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп.5 п. 2 ст. 146);

- оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего казну, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну (пп. 10 п. 2 ст. 146);

- операции по реализации (передаче) на территории РФ государственного или муниципального имущества, не закрепленного за государственными предприятиями и учреждениями составляющего государственную казну, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями и составляющего муниципальную казну, выкупаемого в порядке, установленном Федеральным законом от 22 июля 2008 года № 159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и -арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации" (пп. 12 п. 2 ст. 146 НК РФ).

Подпункт 4.1 внесен в п. 2 ст. 146 НК РФ Федеральным законом от 18 июля 2011 г. № 239-ФЗ и вступил в силу с 1 января 2012 г. Он содержит один важный момент, который легко выпустить из внимания: работы, выполняемые в рамках государственного (муниципального) задания, должны оплачиваться субсидией из бюджета бюджетной системы Российской Федерации. Это важно, так как в государственное (муниципальное)задание могут так же входить платные услуги, которые должны облагаться НДС.

Кроме случаев, в которых учреждение является плательщиком НДС, встречаются случаи, в которых оно выполняет функции налогового агента по НДС – обязано исчислить, удержать у налогоплательщика и перечислить в Бюджет суммы налога. Порядок определения налоговой базы по НДС налоговыми агентами определяется ст. 161 НК РФ.

Наиболее часто встречающимися операциями, по которым образовательные учреждения признаются налоговыми агентами, является «Предоставление на территории РФ органами государственной власти и управления, органами местного самоуправления в аренду федерального имущества, имущества субъектов РФ и муниципального имущества». В данном случае налоговой базой для исчисления налога является сумма арендной платы с учетом налога.

Для отражения и фиксации в учёте НДС в 1С:БГУ 2.0 реализован целый ряд документов и отчётов. Их можно обнаружить в подсистеме «Учёт и отчётность»:

Документы можно найти в разделе «Учёт НДС».

Журналы учёта выданных и полученных счетов-фактур, а так же, Книги покупок и продаж реализованы в виде отчётов и доступны через пункт панели навигации «Регистры учета и отчёты», подраздел «Учет НДС».

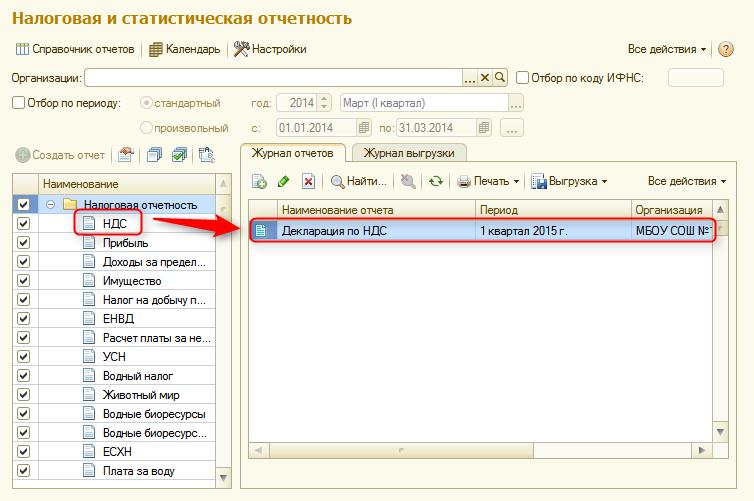

Налоговую декларацию по НДС можно обнаружить, выбрав в разделе «Регламентированная отчётность» пункт «Налоговая и статистическая отчетность».

Какие действия необходимо выполнить в информационной базе 1С:БГУ 2.0, чтобы в учреждении корректно высчитывалась налогооблагаемая база, корректно принимались к зачёту и вычету счета-фактуры, формировались Книги покупок и продаж и Декларация по НДС:

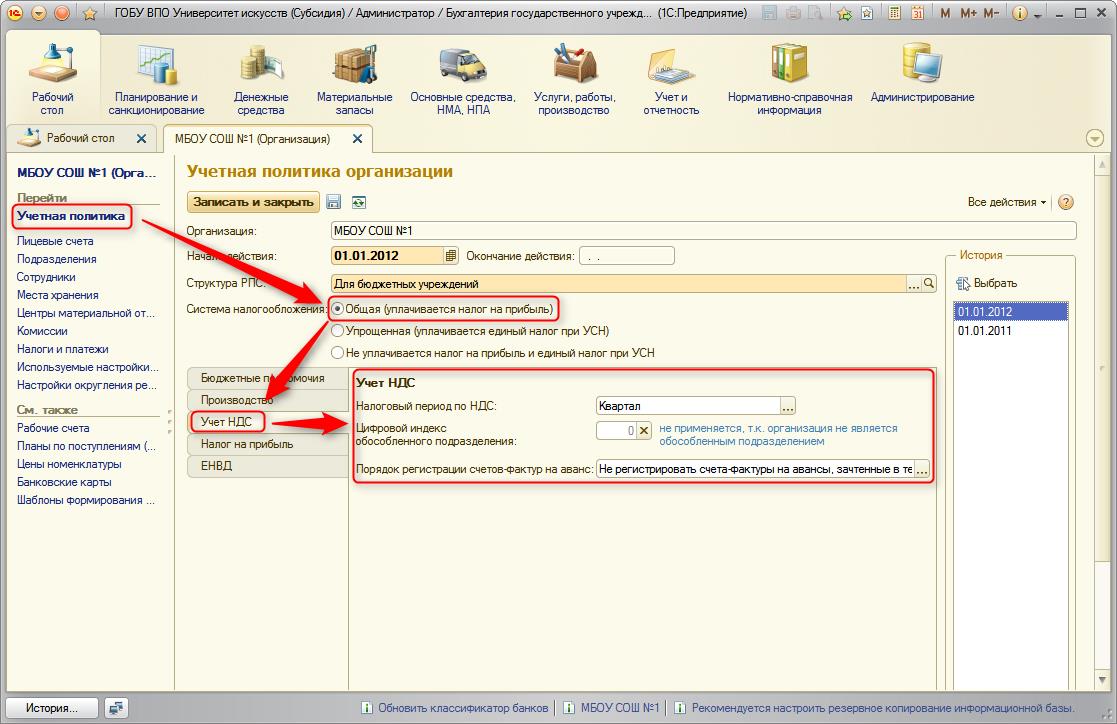

1. Налоговый учёт и порядок приёма счетов-фактур должен быть прописан в учетной политике учреждения. Для того, чтобы сделать это (или проверить корректность сделанных настроек) необходимо открыть элемент справочника «Организации», перейти по навигационной ссылке в раздел «Учетная политика». Переключатель «Система налогообложения» должен быть установлен в положение «Общая». На вкладке «Учет НДС» необходимо указать налоговый период, за который оформляются Декларации по НДС и порядок регистрации счетов-фактур на аванс.

В применении учётной политики с указанием даты начала её действия существует один нюанс: документы, которые были введены позднее даты начала действия учётной политики необходимо перепровести, иначе они не будут содержать необходимых для учёта налога на добавленную стоимость проводок.

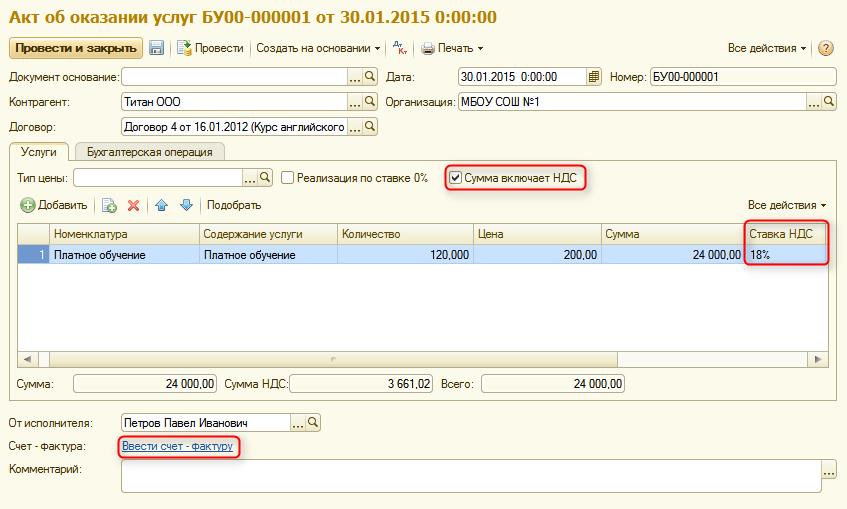

2. Реализация товаров, работ или услуг должна оформляться документами «Акт об оказании услуг», «Накладными на реализацию» либо иными документами, предусмотренными в системе. В документе обязательно необходимо указать ставку НДС, по которой производится реализация – для услуг, освобожденных от уплаты НДС указывается ставка «без НДС», для всех прочих случаев указывается соответствующая процентная ставка. Если конечная сумма включает НДС, то дополнительно необходимо установить флажок в соответствующем поле.

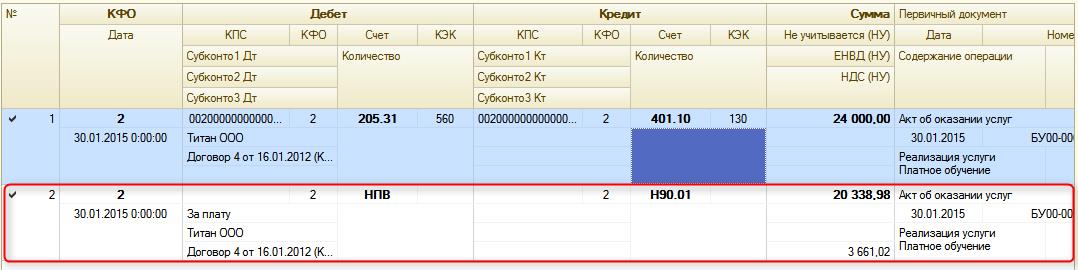

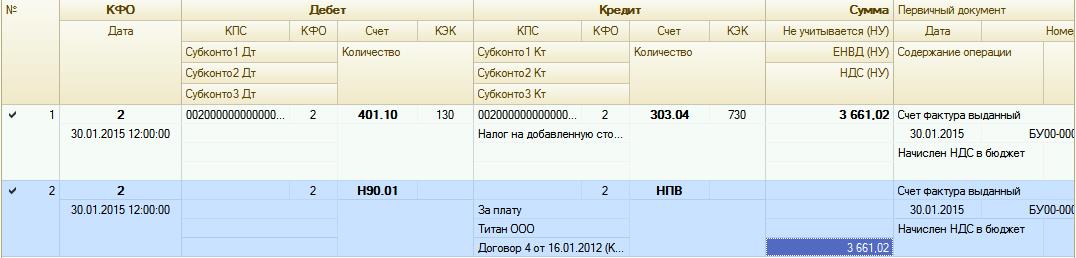

Проводки по документу выглядят следующим образом:

Как мы видим, Проводка по кредиту полностью повторяет таковую по бухгалтерскому учету, за тем исключением, что сумма разделена на 2 части: 1 часть идёт в зачёт прибыли, а вторая – сумма НДС.

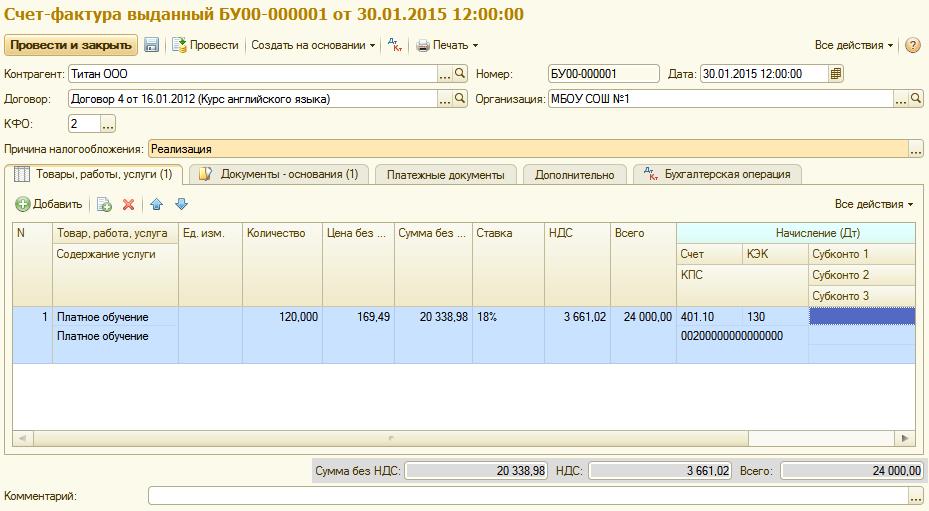

После проведения документа необходимо кликнуть на ссылку «Ввести счет-фактуру», которая автоматически откроет новый документ «Счет-фактура выданный». После проверки полноты заполнения, документ необходимо провести и, при необходимости, распечатать.

В данном документе будут сформированы проводки по начислению (зачёту) НДС по реализации.

Как можно видеть, в первой проводке происходит начисление НДС за счёт уменьшения дохода от реализации, а во второй со счёта Н90.01 убирается сумма НДС, что приводит по данной реализации счета 401.10 и Н90.01 в полное соответствие друг другу.

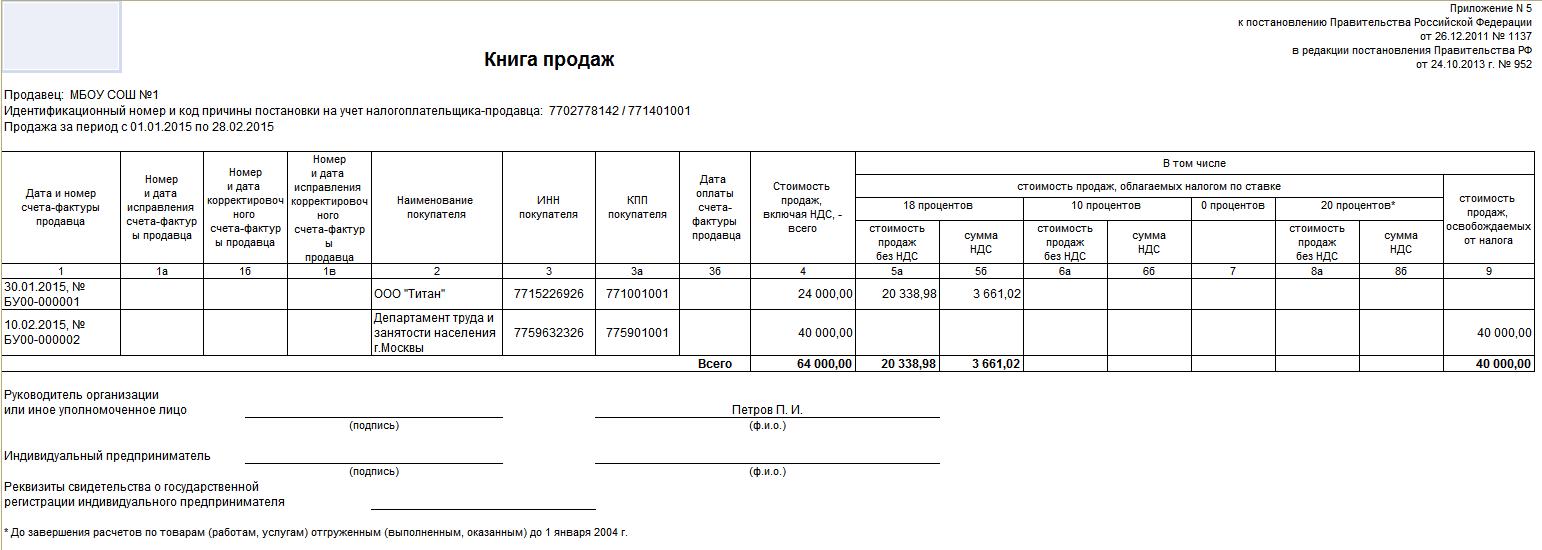

Реализация товаров, работ и услуг, освобожденных от уплаты налога так же обязательно сопровождать созданием счетов-фактур, которые должны попадать в Книгу продаж.

Выше приведён пример сформированной Книги продаж, в которой, на первой строке сделана запись по услугам, облагаемым налогом по ставке 18%, а на второй – по услуге, не облагаемой налогом.

3. Поступление материалов, основных средств, услуг и работ, приобретённых за счёт средств от приносящей доход деятельности, так же должно сопровождаться формированием счета-фактуры и, соответственно, регистрироваться в Книге покупок.

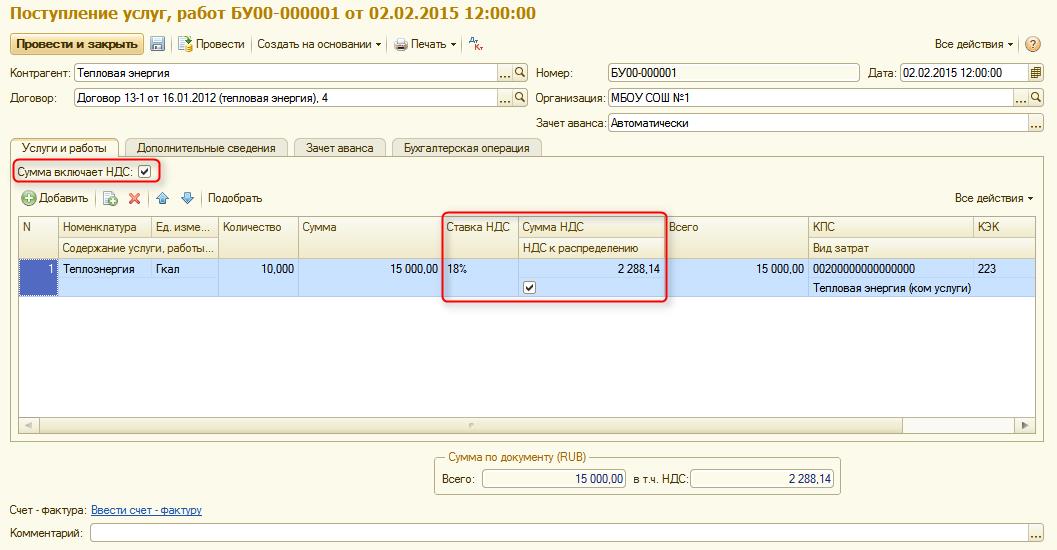

К примеру, возьмём документ «Поступление услуг, работ». На вкладке «Услуги и работы» заполнена поступившая услуга и заполнены реквизиты, отвечающие за учет НДС.

Важно!: флажок «НДС к распределению» указывается в том случае, если поступившие услуги, участвуют в операциях как облагаемых, так и не облагаемых НДС (Например: коммунальными услугами учреждение пользуется независимо от вида оказываемых ей услуг. Следовательно, и плата за коммунальные услуги закладывается в себестоимость услуг, как облагаемых, так и не облагаемых НДС).

В программе БГУ2 предусмотрено автоматизированное распределение входящего НДС. Распределение входящего НДС производится в соответствии с действующим законодательством.

Согласно п. 4 ст. 170 НК РФ суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с пунктом 2 настоящей статьи - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых налогом на добавленную стоимость;

принимаются к вычету в соответствии со статьей 172 настоящего Кодекса - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых налогом на добавленную стоимость;

принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), - по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Таким образом, если, организация приобрела товар, который одновременно используется в облагаемых и необлагаемых НДС операциях, то в книге покупок нужно зарегистрировать счет- фактуру не на всю сумму НДС, а лишь на ту часть, на которую учреждение вправе произвести вычет.

Определить такую сумму нужно исходя из пропорции, установленной п. 4 ст. 170 НК РФ.

Стоит обратить внимание на то, что для принятия к распределению НДС организация обязана вести раздельный учет сумм «входящего» НДС по приобретенным товарам (работам, услугам), имущественным правам, используемым для облагаемых и необлагаемых операций. В противном случае, НДС вычету не подлежит и в расходы при исчислении налога на прибыль не включается (п. 4 ст.170 НК РФ).

Суммы, принятого к распределению НДС учитываются на счёте 210.Н2 и автоматически распределяются документом «Распределение входящего НДС» в конце квартала. При этом часть суммы будет принята к вычету, а часть отнесена на увеличение себестоимости реализуемой продукции, работ, услуг.

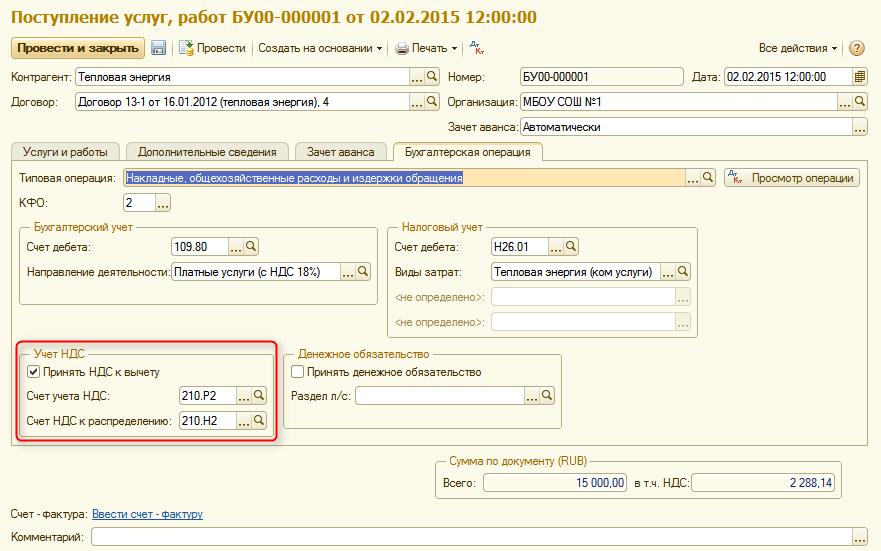

Вернёмся к заполняемому документу поступления услуг, работ. Для упрощения примера уберём флажок «НДС к распределению» и перейдём на закладку «Бухгалтерская операция». Она должна быть оформлена следующим образом.

В данном случае следует обратить внимание на группу реквизитов «Учет НДС». В актуальном релизе План счетов ЕПСБУ приведён в соответствие с изменениями, внесёнными Приказом Минфина РФ от 29 августа 2014 г. № 89н “О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению». Соответственно по умолчанию в полях «Счет учета НДС» и «Счет НДС к распределению» стоят актуальные субсчета счёта 210.12, который пришёл на смену счёту 210.01. Если это не так, то необходимо поменять счета, как показано на скриншоте.

Важно! Флажок «Принять НДС к вычету» ставится в том случае, если услуга приобретена за счёт доходов, не освобожденных от налогообложения, либо НДС будет распределяться. В ином случае сумма НДС не может быть принята к вычету.

Формируемые документом проводки выглядят следующим образом:

Проводка №2 отражает принятие НДС к вычету (распределению). Разница в операциях будет только в указании счета 210.Н2 вместо 210.Р2 в случае, когда НДС принимается к распределению.

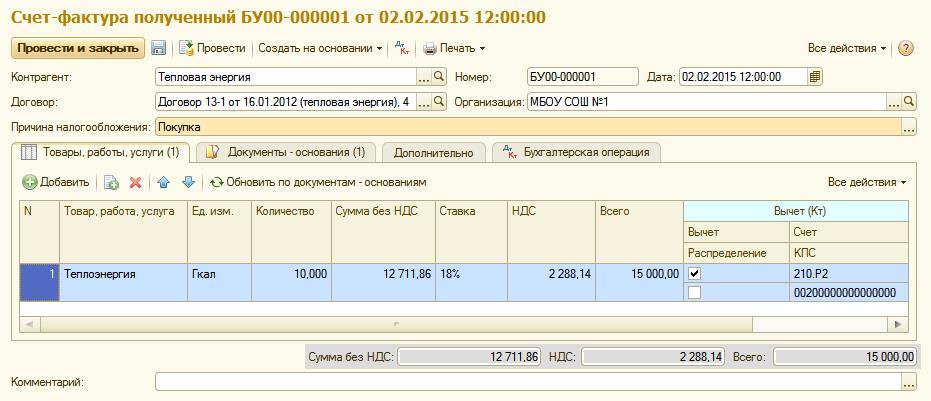

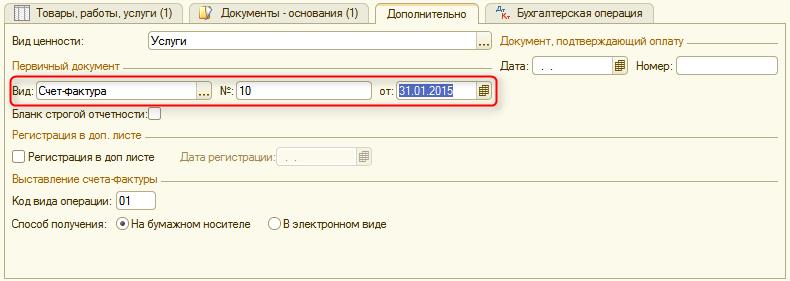

При нажатии на навигационную ссылку «Ввести счет-фактуру» создаётся новый документ «Счет-фактура полученный», заполненный по документу поступления услуг.

Внимание: номер и дата счета-фактуры полученного в Книгу покупок берётся не из системных реквизитов «Номер» и «Дата», а из данных, находящихся на вкладке «Дополнительно», следовательно, чтобы отчёт формировался корректно, необходимо заполнить эти реквизиты данными документа, переданного поставщиком.

После проведения документ сделает следующую запись в регистре бухгалтерии:

Иными словами, сумма НДС, принятого к вычету полностью уменьшает сумму исчисленного налога на добавленную стоимость. При этом остаток на счёте 210.Р2 равен 0. В случае, когда НДС принят к распределению, документ «Счет-фактура полученный» проводок не формирует.

В глобальном смысле счёт 210.12 с его субсчетами должен «обнуляться» с периодичностью, равной налоговому периоду, за который формируется Декларация по налогу на добавленную стоимость. В общем случае – это квартал, следовательно, и самая простая проверка корректности и полноты принятия к вычету «входящего НДС» заключается в формировании Оборотно-сальдовой ведомости по счёту 210.12 с разбивкой по субсчетам за квартал. Если за этот период имеются остатки, то, в зависимости от субсчёта, НДС либо не принят к вычету, либо не распределён.

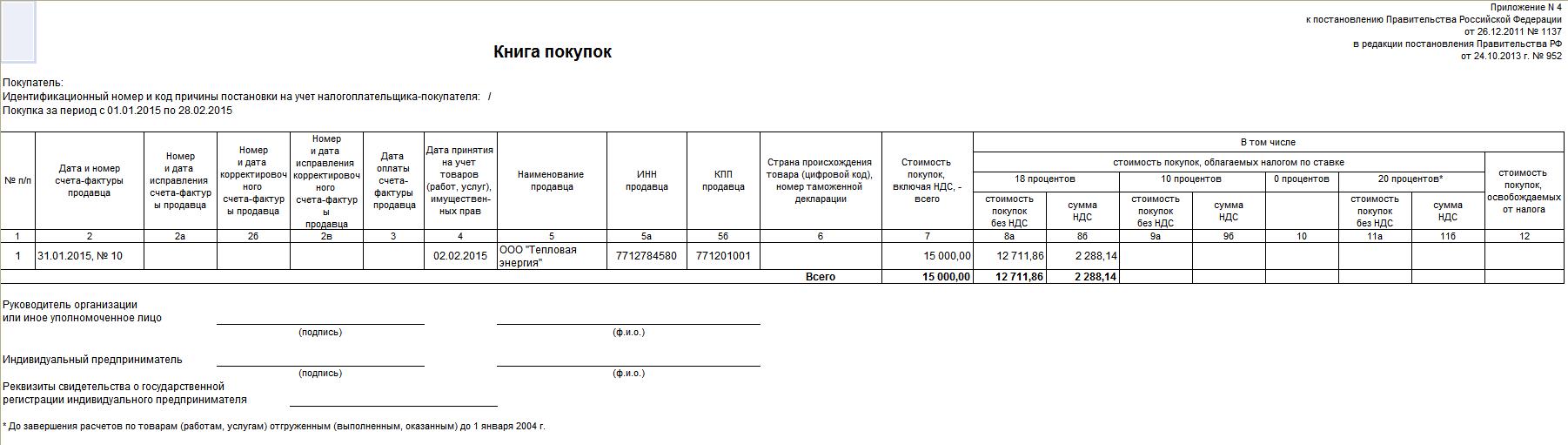

По данной операции запись в книге покупок выглядит следующим образом.

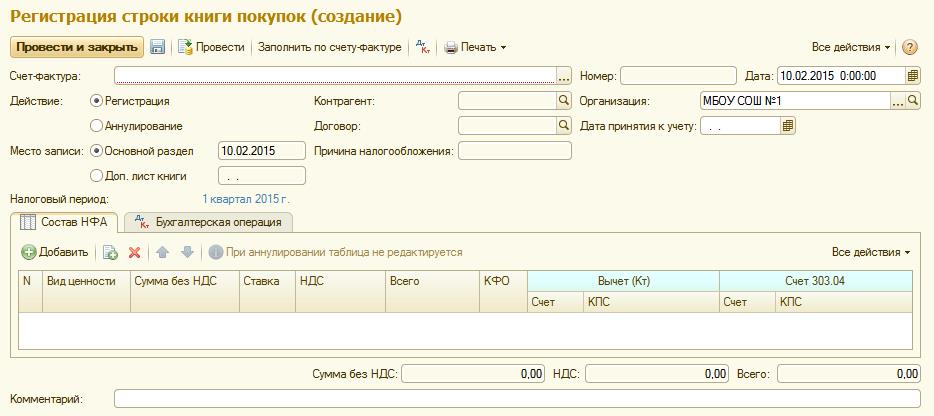

В том случае, если по тем или иным причинам данные о выданных или полученных счетах-фактурах отсутствуют в Книге покупок или Книге продаж, либо необходимо внести изменения в записи Книг, в 1С: БГУ 2.0 реализована ручная регистрация строк Книги продаж и Книги покупок, а также формирование записей Книг покупок и Продаж. Документы находятся в разделе «Учет и отчетность» в подразделе «Учет НДС».

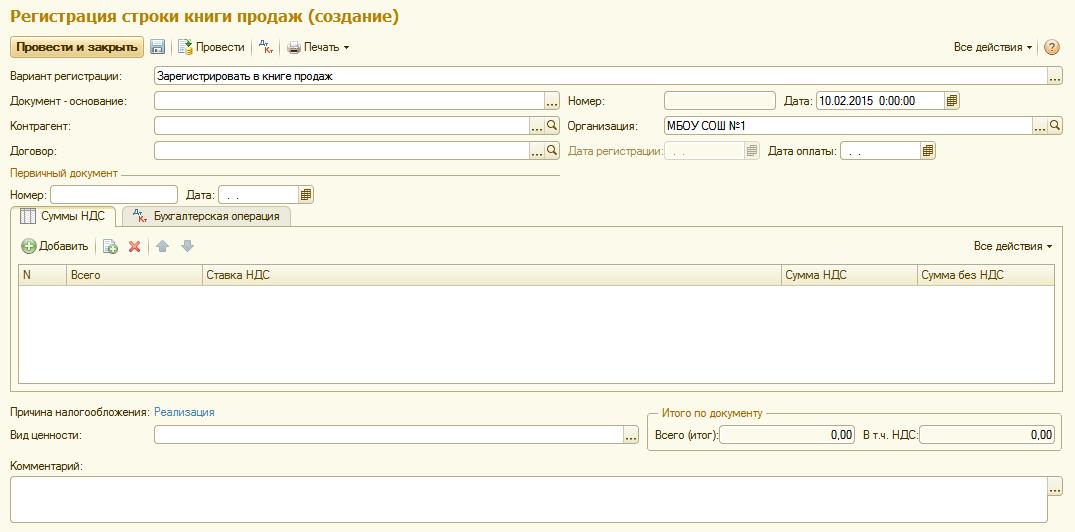

Документ «Регистрация строки книги продаж» выглядит следующим образом:

Частным случаем применения данного документа является принятие НДС к зачёту сумм реализации в неавтоматизированных торговых точках, отражённых в программе документом «Отчёт о розничных продажах». В этом случае в поле «Документ-основание» указывается документ из списка Отчётов о розничных продажах, а таблица «Суммы НДС» заполняется из данных по этому документу.

Документ «Регистрация строки книги покупок» выглядит следующим образом:

Тут обязательно для заполнения поле «Счёт-фактура», который необходимо скорректировать либо аннулировать.

Документы «Формирование записей книги покупок» и «Формирование записей книги продаж» выполняют те же функции, что и предыдущие документы, но для группы документов.

Внимание: в общем случае данные документы вводить не требуется, следовательно, при возникновении ошибок формирования Книги покупок (продаж) и(или) Декларации по налогу на добавленную стоимость, необходимо проверить и, при необходимости, перепровести введённые документы и(или) ввести недостающие.

Декларация по НДС доступна для заполнения и выгрузки в разделе «Учет и отчетность» в подразделе «Регламентированная отчетность», пункт меню «Налоговая и статистическая отчетность».

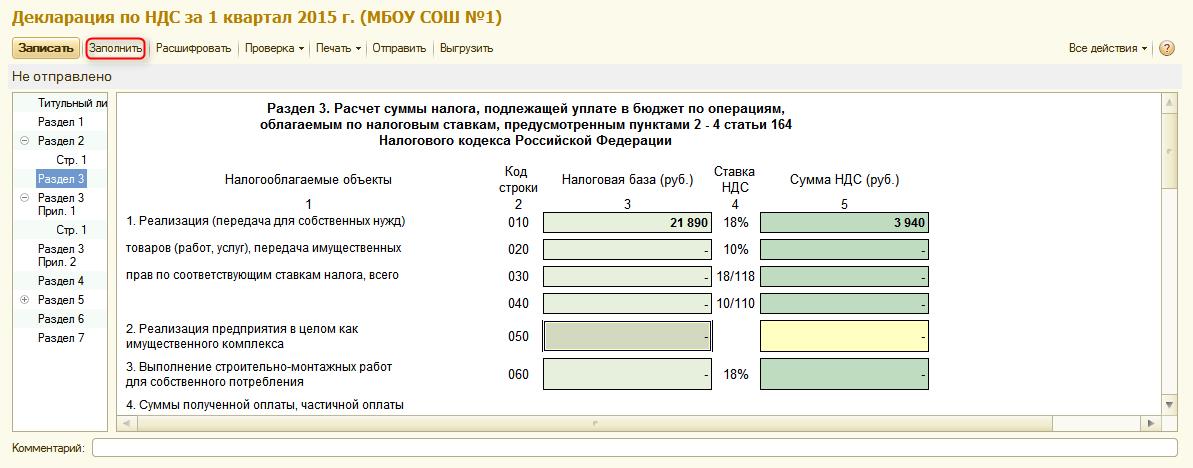

В случае, если Книга покупок и Книга продаж сформированы корректно и остатки по счету 210.12 отсутствуют, Декларация заполняется автоматически после нажатия кнопки «Заполнить».

Дополнительной обработки Декларация, в общем случае, не требует. После заполнения и записи отчёт можно либо выгрузить, нажав на соответствующую кнопку, для передачи в ИФНС через стороннее приложение, либо отправить, воспользовавшись соответствующей кнопкой, используя для отправки в ИФНС сервис 1С: Отчетность.